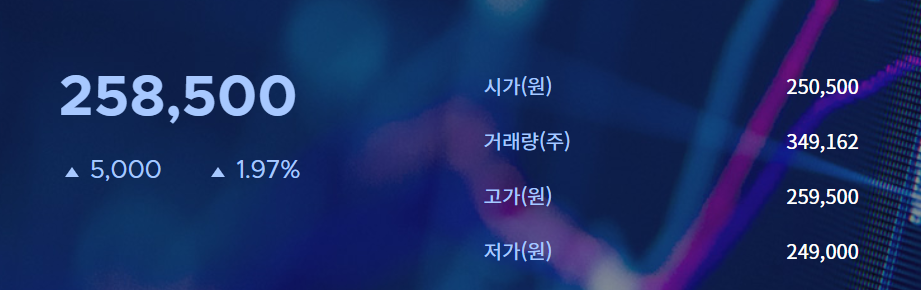

포스코퓨처엠 주가 전망 분석

1. 3분기 실적: 시장 기대치에 미치지 못할 전망

포스코퓨처엠의 2024년 3분기 실적은 시장 기대치에 미치지 못할 것으로 보입니다. 3분기 매출액은 약 1조 23억 원으로 전년 동기 대비 25.4% 감소했지만, 전 분기와 비교하면 9.5% 증가할 것으로 예상됩니다. 영업이익은 201억 원으로 전년보다 45.8% 줄었지만, 전 분기 대비 635.9% 상승하는 큰 개선을 보일 것입니다. 영업이익률(OPM)은 2.01%로 예상되며, 시장 기대치였던 매출액 1조 331억 원, 영업이익 287억 원에 미치지는 못하지만, 하락세가 완만하게 개선되는 모습을 보이고 있습니다.

2. 양극재 부문: 상대적으로 양호한 성과

포스코퓨처엠의 양극재 사업은 전반적으로 어려운 환경 속에서도 경쟁사들에 비해 양호한 성과를 낼 것으로 기대됩니다. 다른 업체들이 대규모 적자를 내고 있는 상황에서도 포스코퓨처엠은 비교적 안정적인 성적을 유지하고 있습니다. 특히 기초소재 부문에서는 고로 가동률이 회복되며 실적이 정상화될 것으로 보입니다. 이는 철강과 같은 핵심 산업에서 포스코퓨처엠이 여전히 강점을 가지고 있음을 보여줍니다.

3. 에너지소재 부문: 다소 부진한 실적

에너지소재 부문에서는 일부 어려움이 있습니다. 유럽 자동차 판매가 감소하면서 N65 양극재의 출하량이 예상보다 약 4% 줄어들 것으로 보입니다. 이는 전기차 시장의 수요가 예상보다 약했기 때문입니다. 또한 천연흑연 부문에서는 소폭 적자가 예상되는데, 이 역시 시장 상황이 어려워진 것과 관련이 있습니다. 하지만 이러한 부분적인 부진에도 불구하고, 전체적인 실적은 안정적으로 유지될 전망입니다.

4. 4분기 전망: 북미향 NCA 제품이 긍정적 요소

2024년 4분기에는 북미향 NCA(니켈, 코발트, 알루미늄) 제품의 생산이 본격화되면서 매출이 1조 218억 원, 영업이익은 229억 원으로 예상됩니다. 이는 전년 동기 대비 매출이 24.0% 감소한 수치지만, 전 분기 대비 11.6%의 성장이 기대됩니다. 특히 북미 시장에서 NCA 제품의 가동이 본격화되면 매출 성장이 더욱 가속화될 것입니다. GM과 폴란드 시장의 출하량이 부진하더라도, 북미에서의 수요가 이를 상쇄할 것으로 보입니다.

5. 2025년 전망: 실적 회복 및 성장 기대

포스코퓨처엠은 2024년 4분기부터 북미향 NCA 물량 증가로 인해 실적이 점차 회복될 것으로 기대됩니다. 특히, 2025년에는 주요 고객사들의 가동률이 상승하면서 지속적인 실적 성장이 예상됩니다. 전기차 시장이 다시 회복세를 보이고, 글로벌 전기차 제조업체들이 NCA 물량을 늘릴 경우, 포스코퓨처엠의 성장은 가속화될 가능성이 큽니다.

6. 결론

포스코퓨처엠은 2024년 3분기에 시장 기대치를 다소 밑돌 수 있지만, 전반적으로 경쟁사들에 비해 양호한 실적을 보이고 있습니다. 양극재 부문에서의 비교적 안정적인 성과와 북미향 NCA 제품의 본격적인 생산이 향후 성장의 중요한 요소가 될 것입니다. 2025년에는 주요 고객사의 가동률 상승과 함께 지속적인 실적 성장이 기대되며, 주가 상승의 가능성도 높아질 것으로 보입니다. 포스코퓨처엠은 현재 주식 시장에서 긍정적인 전망을 유지하고 있으며, 장기적인 투자 관점에서 매력적인 종목으로 평가됩니다.

'매일주식' 카테고리의 다른 글

| hd현대일렉트릭 주가 전망 분석 (2) | 2024.10.14 |

|---|---|

| SOOP 주가 전망 분석 10월 리브랜딩이 미칠 영향은? (2) | 2024.10.10 |

| 삼성전기 주가 전망 분석 (3) | 2024.10.03 |

| hpsp 주가 전망 분석 (4) | 2024.09.30 |

| LG화학 주가 전망 분석 (4) | 2024.09.29 |

댓글