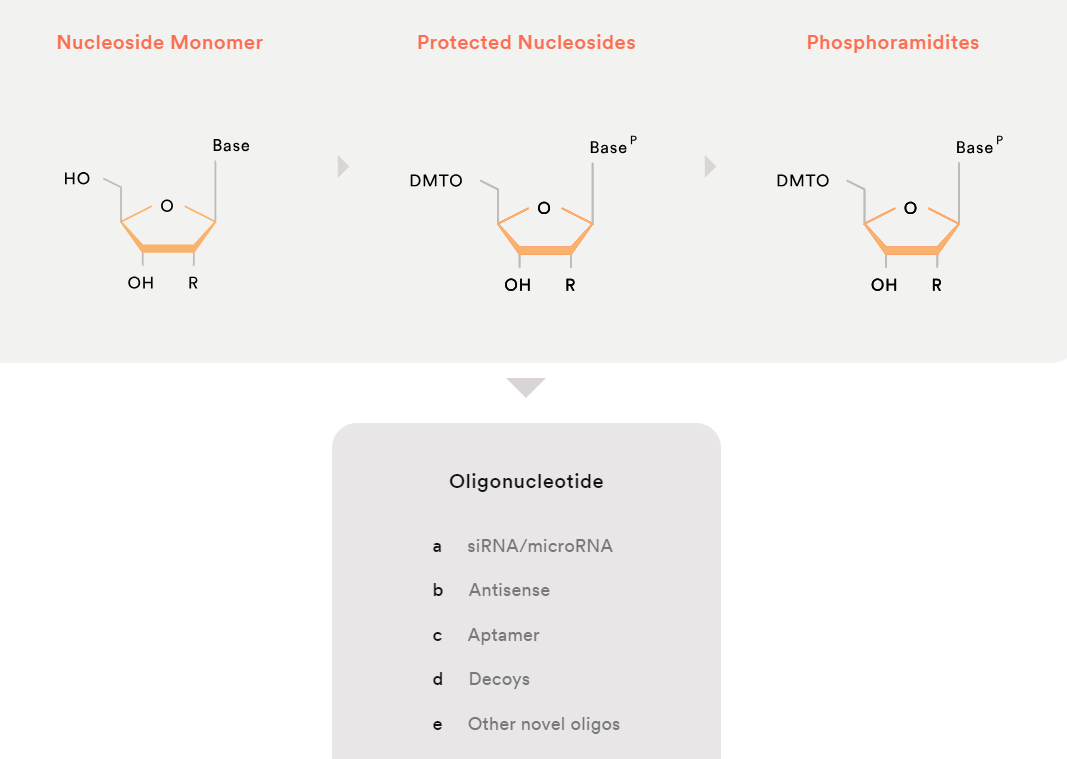

에스티팜(ST Pharm)은 올리고뉴클레오타이드(Oligonucleotide, 이하 올리고) CDMO(위탁생산) 사업에서 핵심적인 위치를 차지하고 있는 회사입니다. RNA 치료제의 확장과 함께 시장에서의 수요가 꾸준히 증가하고 있으며, 특히 에스티팜의 지속적인 생산 설비 증설은 향후 성장을 가속화할 중요한 요소로 작용할 것입니다.

성장 전망

에스티팜은 현재 2차 올리고동 증설을 진행 중이며, 이는 2026년 완료될 예정입니다. 이 시점부터 에스티팜의 연평균 성장률은 약 10% 수준에 이를 것으로 예상됩니다. 올리고 치료제는 특정 유전자나 RNA를 표적으로 하는 치료제로, 치료 대상 질환이 빠르게 확장되고 있습니다. 특히, RNA 기반 치료제에 대한 수요는 높은 안정성을 바탕으로 빠르게 증가할 것으로 보이며, 에스티팜은 이러한 수요를 충족시키기 위해 경쟁력 있는 생산 능력을 확보하고 있습니다.

비용 구조와 마진 개선

올리고 위탁생산은 비교적 높은 마진을 기록하는 사업입니다. 에스티팜은 다회의 cGMP 인증을 보유하고 있으며, 주요 글로벌 제약사에 꾸준히 제품을 공급하면서 신뢰를 쌓아왔습니다. 이로 인해 향후 공장 가동률이 꾸준히 상승할 것으로 기대됩니다. 또한, 올리고 위탁생산의 매출 비중이 점차 증가하면서 에스티팜의 전반적인 매출총이익률(GPM)은 개선될 것으로 예상됩니다.

비용 측면에서도 긍정적인 변화가 기대됩니다. 공장 증설로 인해 절대적인 인건비는 증가하겠지만, 매출이 함께 증가하면서 고정비 부담이 줄어드는 레버리지 효과가 나타날 것입니다. 이로 인해 영업이익률(OPM) 또한 개선될 전망입니다.

리스크 및 기타 사업부

다만, 에스티팜의 다른 사업부는 성장이 제한적일 수 있습니다. 저분자 화합물 및 제네릭 API(원료의약품) 부문에서는 인도와 중국 등지의 경쟁 업체들이 존재하며, 이로 인해 성장 가능성이 다소 제한적입니다. mRNA 부문은 아직 상업화 단계에 이르지 않았으나, 미래의 중요한 성장 동력으로 작용할 수 있습니다. 향후 mRNA 치료제 시장이 본격적으로 개화할 경우, 에스티팜의 선제적인 투자는 추가적인 성장을 이끌 가능성이 큽니다.

투자 결론

에스티팜은 RNA 기반 치료제의 확장과 함께 성장 가능성이 높은 기업입니다. 특히, 올리고 위탁생산 부문에서 선도적인 위치를 확보하고 있으며, 2026년 이후 본격적인 성장이 기대됩니다. 다만, 일부 사업부의 성장 제한성 및 mRNA 시장 개화의 불확실성은 리스크 요인으로 작용할 수 있습니다.

'매일주식' 카테고리의 다른 글

| 포스코 홀딩스 주가 전망 분석 (1) | 2024.09.20 |

|---|---|

| 샤페론 주가 전망 분석 (2) | 2024.09.19 |

| 대웅제약 주가 전망 기본서 (2) | 2024.09.11 |

| 한국콜마 주가 전망 기본서 (4) | 2024.09.10 |

| 삼성전자 주가 전망 기본서 (5) | 2024.09.09 |

댓글